Zdolność kredytowa październik 2022.

07 Październik 2022Rada Polityki Pieniężnej na październikowym posiedzeniu nie podniosła stóp procentowych NBP. Zwiastować to może koniec cyklu podwyżek i tym samym zahamowanie spadków zdolności kredytowej potencjalnych kredytobiorców. Aktualna stopa referencyjna NBP dalej jest na poziomie 6,75%.

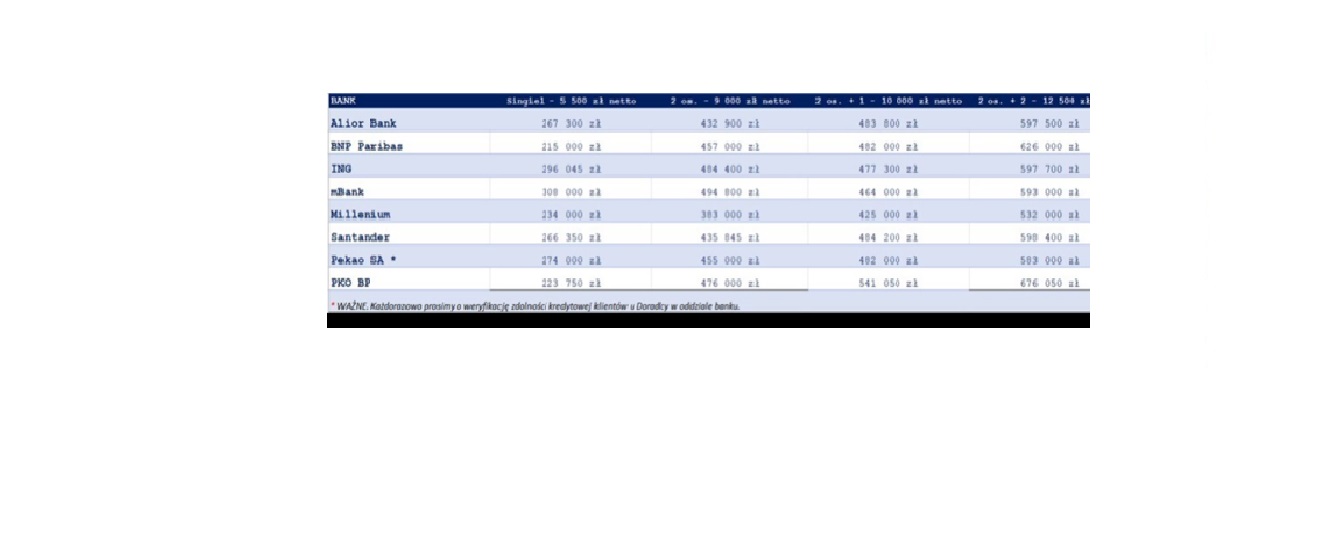

Prezentujemy zestawienie zdolności kredytowej w

bankach z którymi współpracujemy przy poniższych założeniach:

1/ singiel:

30 lat, dochód: 5,5 tys. netto

2/ para:

30 lat, dochód 9 tys. netto

3/ para

+ 1 dziecko (2+1): 30 lat, dochód 10 tys. netto

4/ para

+ 2 dzieci (2+2): 30 lat, dochód 12,5 tys. netto

Cel: zakup mieszkania na rynku wtórnym w

województwie wielkopolskim, zobowiązanie na 30 lat oraz maksymalne LTV w danym

banku.

Zestawienia przygotowane na dzień 06.10.2022 r.

Zdolność kredytowa przy oprocentowaniu

zmiennym.

Analizując

obecną sytuację z dystansu można dostrzec plusy, które na co dzień mogą umknąć

uwadze, m. in.:

• aktualnie występują niskie marże bankowe,

• Banki odchodzą od opłat za ubezpieczenie pomostowe,

• start programu "mieszkanie bez wkładu własnego",

• szybkie czasy procesowania wniosku kredytowego.

Ewa Nowicka ekspert kredytowy HipotekaToTu

Podobne artykuły.

Paweł Grubiak: Podatek katastralny w Polsce – co to oznacza dla właścicieli nieruchomości?

Obejrzyj nasz film, aby dowiedzieć się, jak może on wpłynąć na Twój portfel i rynek nieruchomości w Polsce. Poznasz przykłady...

Czytaj dalejPaweł Grubiak: „Pierwsze Klucze” – Nowy Program Mieszkaniowy

Rząd wprowadza kolejną inicjatywę mającą ułatwić dostęp do mieszkań. „Pierwsze Klucze” to program skierowany do osób, które...

Czytaj dalejPaweł Grubiak: meldunek w Polsce – prawne i praktyczne aspekty

Meldunek to instytucja, która w Polsce pełni funkcję ewidencyjną i administracyjną. Choć nie nadaje on żadnych praw do...

Czytaj dalej